任意整理についてご相談いただいてから、手続きが終了するまでの流れについて詳しくご説明させていただきます。

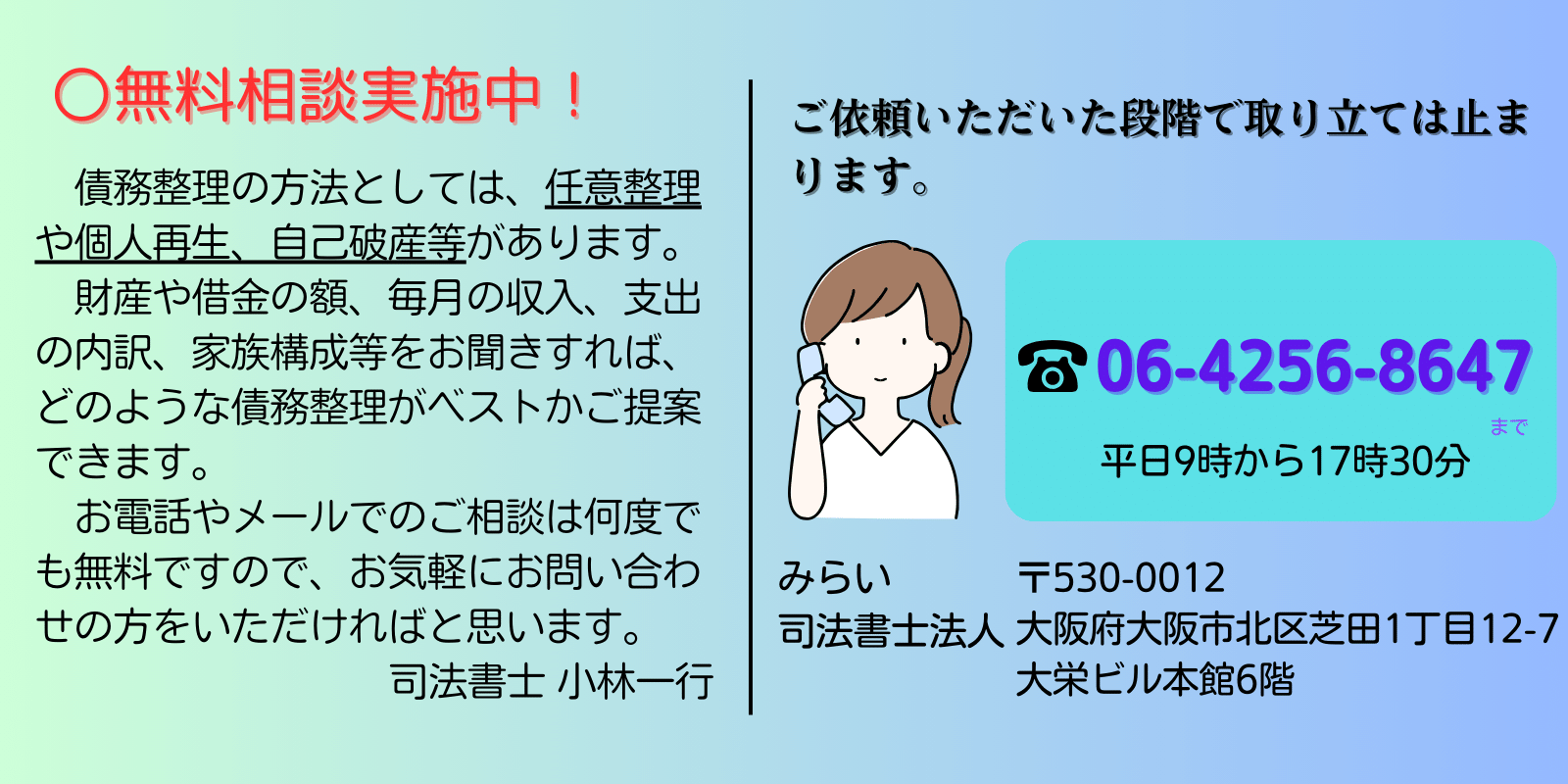

1、 任意整理の手続きの無料相談

まずは、司法書士が詳しいお話をお伺いさせていただきます。

ご相談は無料で時間制限もございません。ご不明な点やご不安に感じられる点については、ささいなことでもお気軽にお聞かせください。

相談方法は、お電話、メール、事務所等いずれの方法でも大丈夫です。

なお、司法書士が下記のご質問をさせていただきます。その上で、任意整理の手続きで進めていくことができるかどうか回答させていただきます。

<主な質問>

■借金の総額はどのくらいか

■何社から借りているのか

■毎月の返済額はいくらくらいか

■取引の期間は何年くらいか

■久々のご収入はいくらくらいか

■月々の支出はいくらくらいか

■月々の返済はいくらくらいまで可能か

◇任意整理の手続きをとれるかどうかの基準

借金の総額を5年間(60回)の分割で返済できるかどうかが一つの目安となります。

例えば、借金の総額が180万円とします。

180万円÷60回ですと毎月の返済は3万円となります。

そのため、返済可能額が月々3万円以上であれば、任意整理の手続きが可能となります。

ただし、下記の事情があれば、60回の分割に応じてもらえない場合もあります。

〇 街金業者からの借入

〇 大手の業者だが、取引期間が短い

〇 大手の業者だが、借入額が少ない

上記のような場合は、短い期間の和解にしか応じてくれない可能性が高いです。

ただし、このような取引でも個人再生を利用すれば、返済額を減らせる可能性があります。

2、 債権者からの督促・請求をストップ

任意整理の手続きを取ることが決まれば、債権者に受任通知を送付します。

債務整理の手続きをとる事と、依頼者の方の代理人になった旨の文面です。

これにより、債権者から依頼者様への督促・請求は止まります。

3、 いくら借金があるのかを調査

司法書士が、債権者に対して取引履歴の開示を請求します。

この取引履歴というのは、「平成○年○月○日にいくら借り入れた」「平成○年○月○日にいくら返した」というように、今までのお金の貸し借りが記録されている書類のことをいいます。

取引履歴をもとに和解交渉をすすめていくという流れになります。

4、 和解交渉、和解契約の締結

全ての借入先の取引履歴を確認し、依頼者様の債務額が確定した後は、債権者と和解交渉を進めていきます。

司法書士が、毎月無理なく払っていける分割回数と、今後の返済に関する利息カットを、債権者と交渉します。

話がまとまりましたら、和解契約を締結します。

■具体例

任意整理をする前と後でどれくらい毎月の返済がかわるか比較しました。

・任意整理をする前

| 借入先 | 債務残高 | 毎月の返済額 |

| 消費者金融A社 | 50万円 | 18,000円 |

| B銀行カードローン | 80万円 | 22,000円 |

| C信販会社 | 50万円 | 18,000円 |

→毎月の返済合計 58,000円

・任意整理をして和解契約を締結したあと

| 借入先 | 和解金額 | 毎月の返済額 | 和解内容 |

| 消費者金融A社 | 50万円 | 8,500円 | 59回の分割支払い |

| B銀行カードローン | 80万円 | 17,000円 | 48回の分割支払い |

| C信販会社 | 50万円 | 10,000円 | 50回の分割支払い |

→毎月の返済合計 35,500円

⇒毎月の返済が楽になるだけではなく、今後の返済については利息がかかりません!

5、 任意整理の終了

全ての業者との和解が成立したあとは、和解契約で決めたとおり、債権者に対して返済を行っていただきます。

なお、和解後の返済につきましては、当事務所が代行弁済(代わりに債権者にお振込みをさせていただきます)をする方法と、ご自身でお振込みいただく方法があります。

ご自身で債権者にお振込みいただく場合は、当事務所から返済計画表をお渡しさせていただき、毎月それを見ながら返済していただく形になります。

個人再生のより詳しい解説は個人再生相談サイトへ