◇個人再生とは

個人再生は、借金整理(債務整理)の方法のうちのひとつです。

業者と交渉して今後の利息をカットしてもらう任意整理では、元金はそのまま残ります。そのため毎月の返済に回せる余力が少ない方は任意整理が厳しいケースもあります。

この点、個人再生は裁判所に申し立てて、元金を強制的に一部カットしてもらう事ができます。そのため、任意整理に比べて毎月の支払いはかなり楽になるのが一般的です。

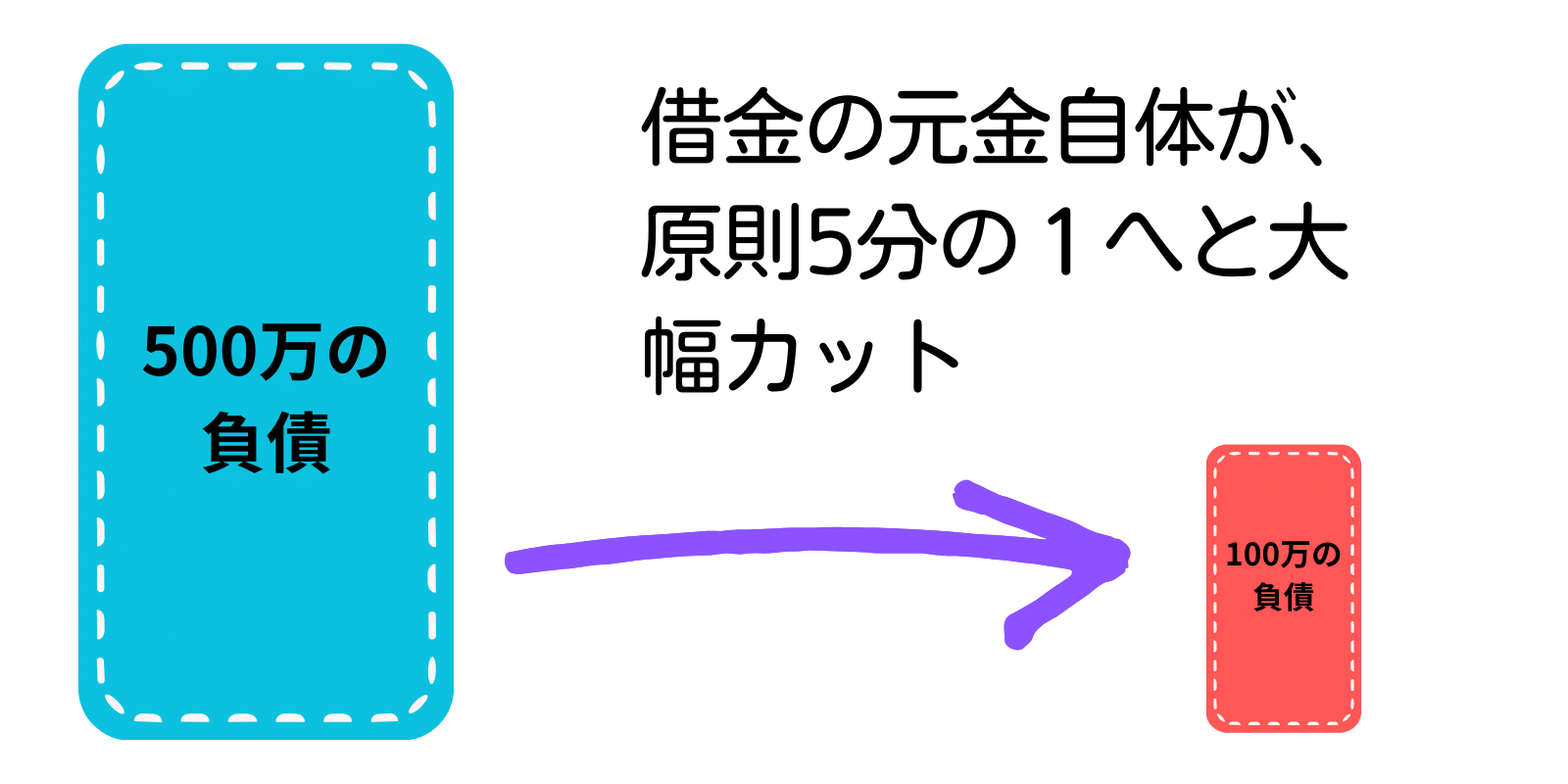

例えば、500万円の負債の場合、資産や可処分所得が少ない場合は、個人再生の認可により元金が100万円となります。それを3年間で払っていくので毎月の支払いは2万8千円くらいとなり、かなり返済は楽になります。

ここでは、(1)個人再生と任意整理(2)個人再生と自己破産の相違点をまとめていきたいと思います。

◇任意整理・自己破産との比較

(1)個人再生と任意整理の比較

▽同じ点

どちらも今後の金利がカットされる、という点は同じです。そのため、後は元金のみの支払いとなり、毎月の支払いで確実に借金は完済の方向に向かいます。

▼異なる点

①任意整理においては、原則負債の元金は全て残ります。今後の金利がかからないようになるだけです。それに対して、個人再生では、元金自体が更に原則5分の1まで圧縮されるという違いがあります。

②任意整理が司法書士と債権者との私的な話し合いであるのに対して、個人民事再生手続きは裁判所へ申し立てる点が異なります。そのため、各種書類(住民票や課税証明書等)を集める手間がかかります。

(2)個人再生と自己破産

▽同じ点

個人再生・自己破産ともに、裁判所での手続きとなるため、各種書類を集めなければならない点が共通しています。

▼異なる点

自己破産が認められると、借金の支払が原則全て免除となります。

一方、個人再生ですと、借金は圧縮されるものの一部は今後も支払いを継続する必要があります。もっとも自己破産と異なり、ご自身の財産を処分する必要がありません。

(3)債務整理手続きの種類と内容

| 任意整理 | 個人再生 | 自己破産 | |

| 申立要件 | 特になし | 支払不能のおそれ | 支払不能 |

| 申立先 | 裁判外の手続きになるので申立ては不要 | 地方裁判所 | 地方裁判所 |

| 結果 | 将来の金利が原則カットされる | 将来の金利だけでなく元金も原則5分の1まで圧縮される | 原則全ての借金の支払義務が免除される |

(4)具体例

Xさん

借金の総額 700万円

消費者金融数社から借り入れをしており、債務整理を行う前の時点で借金の残高は500万円でした。

ちなみに、任意整理では、この元金500万円を、将来の利息がかからない形で今後、分割返済を行っていくことになります。

例えば、4年払いですと48ヶ月で割って毎月の支払いは10万5千円ほどになります。

これに対して、個人再生では、将来の利息だけでなく、この500万円の元金自体を原則100万円まで圧縮してもらうことができます。

その上で、この100万円について、今後原則3年間で、利息のかからない形で分割返済を行っていくこととなります。

仮に100万円を3年間(36ヶ月)で支払っていくとすると、月々の支払はおよそ2万8千円となります。

このように、任意整理に比べて毎月の支払いがだいぶ楽になるのが個人再生の特徴であり、最大のメリットです。

個人再生のより詳しい解説は個人再生相談サイトへ